Aktivitas masyarakat berkaitan dengan penggunaan terhadap uang sehingga peran lembaga keuangan tak lepas dari kegiatan masyarakat. Lembaga keuangan inilah yang menjadi perantara finansial masyarakat.

Lembaga keuangan adalah badan yang menyediakan jasa dan produk keuangan yang membantu arus perekonomian. Jenis lembaga keuangan ada dua yaitu lembaga keuangan bank dan lembaga keuangan bukan bank.

Fungsi lembaga keuangan adalah umumnya menghimpun dan menyalurkan dana kepada masyarakat. Untuk mengetahui lebih jauh mengenai lembaga keuangan, kali ini kita akan membahas jenis-jenis lembaga keuangan serta fungsinya. Yuk simak artikel ini sampai habis.

Apa itu Lembaga Keuangan?

Lembaga keuangan adalah badan yang menyediakan jasa dan produk keuangan yang membantu arus perekonomian. Kegiatan lembaga keuangan mencakup dan tidak terbatas pada menghimpun dan menyalurkan dana kepada masyarakat.

Bentuk badan atau perusahaan sebagai lembaga keuangan yang bergerak dalam bidang keuangan dan moneter seperti deposito pinjaman, investasi , dan pertukaran mata uang. Lembaga keuangan mencakup berbagai operasi bisnis dalam sektor jasa keuangan termasuk bank, perusahaan perwalian, perusahaan asuransi, perusahaan pialang, dan dealer investasi.

Terdapat dua jenis lembaga keuangan secara umum yang terdiri dari bank dan bukan bank. Yuk, kita ulas lebih lanjut!

Jenis-Jenis Lembaga Keuangan

Lembaga keuangan memiliki berbagai jenis-jenis layanan dan produk yang akan ditawarkan ke masyarakat. Kamu juga perlu tahu apa saja jenis-jenis lembaga keuangan yang ada di Indonesia. Lembaga keuangan memiliki dua jenis, yaitu lembaga keuangan bank dan lembaga keuangan bukan bank. Untuk lebih lanjut, simak penjelasan berikut:

Lembaga Keuangan Bank

Seperti pemaparan diatas lembaga keuangan bank merupakan salah satu jenis dari lembaga keuangan. Lembaga ini terdiri dari berbagai jenis bank, diantaranya sebagai berikut:

Bank Sentral

Bank sentral adalah lembaga keuangan yang bertanggung jawab untuk mengawasi sistem dan kebijakan moneter suatu negara atau kelompok negara, mengatur jumlah uang beredar, dan menetapkan tingkat suku bunga. Dalam perekonomian modern, bank sentral biasanya bertanggung jawab atas perumusan kebijakan moneter dan regulasi bank-bank anggota.

Bank sentral secara inheren adalah lembaga non-pasar atau bahkan anti-persaingan. Meskipun beberapa dinasionalisasi, banyak bank sentral bukan lembaga pemerintah, sehingga sering disebut-sebut sebagai independen secara politik. Namun, bahkan jika bank sentral tidak dimiliki secara legal oleh pemerintah, hak-hak istimewanya ditetapkan dan dilindungi oleh hukum.

Bank Umum

OJK menjelaskan Bank umum adalah bank yang melakukan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah, dengan kegiatan yang memberikan jasa dalam transfer pembayaran.

Adapun kegiatan yang dilakukan oleh Bank Umum adalah menghimpun dana dalam bentuk tabungan atau simpanan, memberikan pinjaman atau kredit, dan menyimpan surat serta barang berharga. Selain itu, bank umum juga bertugas untuk membuat dan menerbitkan surat pernyataan hutang.

Bank Rakyat Indonesia (BRI), Bank Negara Indonesia (BNI), Bank Mandiri, BRI Syariah, dan sebagainya merupakan deretan contoh bank umum yang biasanya kamu jumpai di wilayah atau domisili tempat tinggal kamu.

Bank komersial

Bank komersial adalah jenis lembaga keuangan yang menerima deposito, menawarkan layanan rekening giro, membuat pinjaman bisnis, pribadi, dan hipotek, dan menawarkan produk keuangan dasar seperti sertifikat deposito (CD) dan rekening tabungan untuk individu dan usaha kecil. Bank komersial adalah tempat kebanyakan orang melakukan perbankan mereka, berbeda dengan bank investasi.

Bank Perkreditan Rakyat (BPR)

Berdasarkan referensi yang diperoleh laman OJK (Otoritas Jasa Keuangan) bahwa BPR atau Bank Perkreditan Rakyat ialah lembaga keuangan yang menjalankan aktivitas usaha secara konvensional maupun syariah. Dalam segala aktivitas usahanya, BPR tidak menyediakan layanan dalam pemindahan dana antara pengirim dan penerima dana.

Cakupan kegiatan dan fungsi BPR jauh lebih sempit daripada bank umum. Itu karena BPR tidak diperkenankan untuk menerima simpanan seperti giro, kegiatan valas, maupun perasuransian. Inilah letak perbedaan antara BPR dengan bank umum.

Lembaga Keuangan Bukan Bank

Lembaga keuangan non bank (LKNB) adalah lembaga keuangan yang tidak memiliki izin perbankan penuh dan tidak dapat menerima simpanan dari masyarakat. Namun, LKNB memfasilitasi layanan keuangan alternatif, seperti investasi (baik kolektif maupun individu), pengumpulan risiko, konsultasi keuangan, perantara, pengiriman uang, dan pencairan cek. Berikut beberapa contoh dari lembaga keuangan bukan bank:

Pegadaian

Lembaga keuangan bukan bank yang satu ini dikenal dengan menawarkan layanan peminjaman uang kepada masyarakat dengan menyertakan barang atau surat berharga sebagai jaminan disebut dengan pegadaian. Apabila kamu ingin meminjam uang ke lembaga ini, kamu wajib menyerahkan suatu barang untuk jadi jaminan (barang gadai).

Apabila kamu sudah memberikan barang ke pegadaian, kemudian akan mendapatkan uang pinjaman. kamu boleh menebus kembali barang yang kamu gadaikan. Tentunya dengan bunga sebagai tambahan biaya. Bunga inilah yang menjadi sumber keuntungan pihak pegadaian.

Pasar Modal

Lembaga keuangan bukan bank yang memberi pinjaman jangka panjang adalah pasar modal.

Pasar modal merupakan lembaga keuangan bukan bank seperti perusahaan atau institusi lain yang memerlukan dana dari masyarakat dengan masyarakat yang memiliki dana untuk diinvestasikan jangka panjang. Dana investasi tadi umumnya dipakai buat keperluan pengembangan bisnis, ekspansi, penambahan kapital bisnis, & sebagainya.

Kegiatan bisnis yg dilakukan pada pasar kapital mencakup perdagangan atau jual beli saham & surat berharga lainnya misalnya obligasi, reksadana, waran, right, surat pernyataan hutang, dan produk derivatif lainnya.

Lembaga Asuransi

Perusahaan asuransi adalah Lembaga Keuangan Bukan Bank yang berfungsi melindungi nasabah ketika terjadi suatu resiko. Ada berbagai jenis asuransi yang ada di Indonesia, misalnya, asuransi kesehatan, asuransi perjalanan, asuransi kendaraan, asuransi jiwa, asuransi pendidikan, serta asuransi kepemilikan rumah dan properti.

Perusahaan ini menghimpun dana melalui premi yang dibayarkan oleh nasabah dalam jangka waktu tertentu sesuai dengan perjanjian kedua belah pihak yang tercantum dalam polis asuransi. Asuransi juga dapat mengamankan keuangan pribadi ketika terjadi hal yang tidak diinginkan.

Koperasi Simpan Pinjam

Koperasi simpan pinjam adalah Lembaga Keuangan Bukan Bank yg menghimpun dana para anggota koperasi dan menyalurkannya pula baik pada sesama anggota juga non-anggota. Bunga yg diberikan sang koperasi umumnya lebih akrab daripada bank atau pegadaian.

Di akhir periode, setiap anggota berhak menerima selisih output bisnis yg diperoleh menurut output bisnis atau pendapatan koperasi pada satu tahun kitab selesainya dikurangi menggunakan pengeluaran atas aneka macam beban bisnis.

Fungsi Lembaga Keuangan

Seperti yang telah diulas, lembaga keuangan adalah badan yang menyediakan jasa dan produk keuangan yang membantu arus perekonomian. Berikut beberapa fungsi lembaga keuangan adalah:

Penghimpun Dana

Fungsi yg pertama merupakan menjadi penghimpun dana. Lembaga keuangan mengeluarkan aneka macam macam dokumen berharga misalnya saham obligasi & klaim keuangan lainnya. Dengan adanya fungsi ini, masyarakat bisa menyimpan dana mereka secara lebih kondusif dan minim resiko.

Pemberi Pinjaman

Lembaga keuangan juga berfungsi menjadi badan bisnis yg menaruh pinjaman pada masyarakat, terutama lembaga keuangan bukan bank, misalnya pegadaian. Tentu saja anugerah agunan wajib disertai menggunakan penyerahan barang agunan, mampu berupa barang juga surat berharga.

Umumnya barang yg digunakan menjadi agunan diantaranya barang elektronika misalnya HP, laptop, kulkas, komputer, televisi, motor, sertifikat rumah, & emas. Sedangkan agunan surat berharga umumnya menggunakan surat BPKB (Buku Kepemilikan Kendaraan Bermotor).

Hal ini pula berlaku buat forum keuangan bukan bank lainnya, yakni koperasi, yang menyediakan layanan simpan pinjam pada anggotanya. Pinjaman yang diberikan bunganya lebih rendah daripada meminjam uang pada bank.

Mempermudah Transaksi

Dengan adanya lembaga keuangan sangat mempermudah transaksi, dampaknya juga paling banyak dirasakan oleh masyarakat, yaitu kemudahan pada melakukan kegiatan transaksi keuangan. Segala aktivitas keuangan lebih gampang & praktis dengan adanya lembaga keuangan.

Pemindahan Aset

Bukan cuma itu, lembaga ini juga berfungsi sebagai pemindah aset. Caranya adalah dengan memberikan pinjaman sejumlah dana kepada pihak lain agar dikelola dalam jangka waktu tertentu. Dan sumber pinjaman tersebut berasal dari tabungan masyarakat di suatu lembaga.

Perbedaan Lembaga Keuangan Bank dan Non Bank

Sama-sama bergerak memengaruhi pergerakan aktivitas masyarakat seputar finansial, terdapat perbedaan antara lembaga keuangan bank dan non bank.

-

Perbedaan utama lembaga keuangan bank dan non bank adalah berdasarkan fungsinya. Lembaga finansial bank berfungsi buat mendapat atau menghimpun dana & memberi pinjaman pada rakyat pada bentuk giro, deposito, dan tabungan.

Sementara itu, fungsi berdasarkan lembaga keuangan bukan bank merupakan menghimpun & menyalurkan dana pada rakyat pada bentuk tabungan, melainkan berupa surat-surat berharga.

-

Perbedaan selanjutnya merupakan terletak dalam aktivitas usahanya. Lembaga keuangan bank melakukan aktivitas-aktivitas bisnis misalnya pembukaan rekening tabungan, deposito, giro, pembayaran kartu kredit, & sebagainya. Sedangkan, aktivitas lembaga keuangan non bank mencakup penjualan surat-surat berharga, misalnya saham.

-

Tak hanya itu, kedua lembaga keuangan ini juga tidak sinkron pada hal tujuan dalam pinjaman. Lembaga keuangan bank memberi pinjaman menggunakan tujuan buat dipakai menjadi porto, pendidikan, bisnis, & lain-lain. Sedangkan lembaga keuangan non-bank menaruh pinjaman agar pemilik usaha bisa membuatkan bisnisnya.

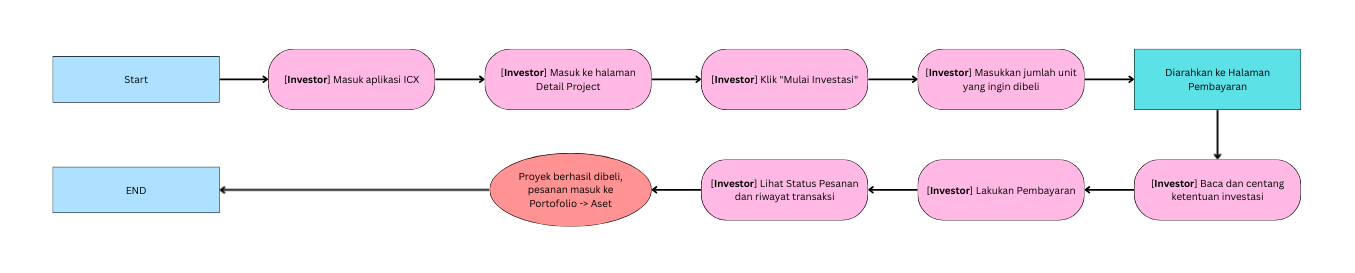

Lembaga Keuangan untuk Investasi

Lembaga keuangan memiliki peran penting dalam membantu investor dalam memilih instrumen investasi yang sesuai dengan profil risiko dan tujuan investasi. Selain itu, lembaga keuangan juga dapat memberikan akses ke pasar keuangan yang sulit dijangkau oleh investor individu.

Dalam beberapa tahun terakhir, industri fintech telah mengubah wajah dunia keuangan dengan menyediakan platform investasi online yang mudah diakses dan transparan. Namun, investor harus tetap berhati-hati dalam memilih platform investasi online yang aman dan terpercaya.

Perkembangan teknologi juga memungkinkan investor untuk mengakses informasi pasar dan kinerja investasi dengan mudah dan cepat. Hal ini dapat membantu investor dalam mengambil keputusan investasi yang lebih tepat dan cerdas.

Namun, meskipun teknologi telah membawa kemudahan dalam berinvestasi, kehati-hatian tetap diperlukan dalam memilih lembaga keuangan atau platform investasi online yang tepat. Selalu lakukan riset dan analisis yang cukup sebelum memutuskan untuk berinvestasi.

TEMUKAN INFORMASI INVESTASI DAN EKONOMI TERKINI DENGAN FOLLOW AKUN RESMI ICX DI INSTAGRAM